[미국 증시 전망] 트럼프 정부의 장기채권 전환 전략

미국 국채 시장은 현재 중요한 전환점을 맞이하고 있습니다. 바이든 정부 시절 재무장관이었던 재닛 옐런(Janet Yellen)이 대량의 단기채권을 발행했던 이유와, 트럼프 정부가 이를 장기채권으로 전환하려는 배경을 살펴보겠습니다.

![[미국 증시 전망] 럼프 정부의 장기채권 전환 전략](https://blog.kakaocdn.net/dna/lD1JA/btsMBVY9Esw/AAAAAAAAAAAAAAAAAAAAAK0nJE0u1P4Rql7AIohtNY2srPAZILkQOxxJvcDv3qaP/img.png?credential=yqXZFxpELC7KVnFOS48ylbz2pIh7yKj8&expires=1764514799&allow_ip=&allow_referer=&signature=OcMr6qi65M5%2B%2FE3i7Io7IUK0%2BMw%3D)

1. 바이든 정부 시절 단기채권 급증 배경

(1) 코로나19 팬데믹으로 인한 막대한 재정 지출

- 2020~2021년, 미국은 코로나19 대응을 위해 수조 달러 규모의 경기 부양책을 시행.

- 3차례의 경기 부양책(CARES법, 추가 경기 부양책, 미국 구조 계획법)으로 인해 국가 부채가 급증.

- 경기 부양을 위한 긴급 자금 조달이 필요했기 때문에, 단기채(3개월~2년 만기)를 대량 발행.

(2) 급격한 금리 인상 리스크 회피

- 당시 연준(Fed)은 저금리 정책을 유지하고 있었음.

- 저금리 환경에서 장기채를 발행하면 낮은 금리로 장기적인 이자 부담을 줄일 수 있었지만, 바이든 정부는 단기채 발행을 선택.

- 이유: "단기적으로 낮은 금리에서 조달하면 금리 인상 리스크를 최소화할 수 있다"는 판단 때문.

- 하지만 이후 연준이 급격한 금리 인상을 단행하면서 단기채를 발행한 것이 미국 정부의 재정 운영에 부담으로 작용.

(3) 재정 적자와 유동성 확보

- 2021~2022년 동안 미국의 재정 적자가 급증하며 국채 발행이 불가피한 상황.

- 단기채는 발행 절차가 간단하고, 시장에서 쉽게 소화될 수 있기 때문에 단기적인 유동성을 확보하기 위한 수단으로 활용됨.

- 하지만 단기채는 만기가 짧아 지속적인 차환 발행이 필요하고, 이로 인해 이자 부담이 지속적으로 증가.

(4) 연준과의 정책 불일치

- 바이든 정부는 국채 발행을 늘려야 했지만, 연준은 반대로 금리를 인상하며 긴축 정책을 시행.

- 이에 따라 단기채 금리가 빠르게 상승했고, 결과적으로 미국 정부의 이자 부담도 급증.

(5) 국채 시장 불안정성과 신용등급 강등

- 단기채 발행이 많아지면서 2023년에는 미국 국가 신용등급이 한 차례 강등(S&P, Fitch)되는 사태 발생.

- 채권 시장에서는 미국 정부의 단기채 남발이 신뢰도를 낮출 수 있다는 우려가 커짐.

- 이에 따라 국채 수익률이 급등하면서 장기적으로는 재정 운영의 부담이 가중되는 상황으로 이어짐.

2. 단기채권 급증의 후폭풍

(1) 국채 이자 부담 급증

- 2021년 당시 단기채 금리는 0.1~0.2% 수준이었으나, 2023년 이후 5% 이상으로 급등.

- 이는 미국 정부가 빌린 돈에 대한 이자 부담이 급격히 증가했음을 의미.

- 2024년 기준 미국의 연간 국채 이자 비용이 1조 달러를 초과하며, 이는 국방비보다 더 많은 수준.

(2) 지속적인 차환 발행 부담

- 단기채는 만기가 짧아 계속해서 새로 발행해야 하며, 그때마다 시장 상황에 따라 금리가 달라짐.

- 금리가 낮을 때 차환하면 부담이 줄어들지만, 현재처럼 금리가 높을 때 차환하면 이자 부담이 계속해서 증가.

(3) 국채 시장의 불안정성 증가

- 단기채 비중이 높아질수록 시장 변동성에 대한 노출이 커짐.

- 투자자들은 단기채 수익률이 급등할 경우 장기채 투자 매력을 느끼지 못하고 국채 시장에서 이탈할 가능성.

- 이는 장기적으로 미국 국채 시장의 안정성을 위협할 수 있음.

3. 트럼프 정부의 장기채권 전환 전략

바이든 정부 시절 단기채 비중이 너무 커진 상황에서, 트럼프 정부는 이를 장기채로 전환하는 전략을 추진하고 있습니다.

(1) 국채 리파이낸싱과 재정 건전성 확보

- 2025년까지 상환해야 할 미국 국채 규모는 약 7조 달러로, 이는 엄청난 부담.

- 이를 단기채로 계속 차환하면 변동성 리스크와 금리 부담이 너무 커지므로, 장기채로 전환하여 부담을 완화하려는 것.

(2) 금리 변동성 리스크 축소

- 단기채는 금리가 변동할 때마다 이자 부담이 달라짐.

- 장기채로 전환하면 고정된 금리로 장기간 조달 가능하므로, 정부 예산 예측이 용이해짐.

(3) 재정 적자 완화 효과

- 장기채로 전환하면 단기적으로는 높은 이자율을 부담해야 하지만, 장기적으로 재정 운용의 안정성을 높일 수 있음.

- 트럼프 정부는 감세 정책과 인프라 투자 확대를 계획하고 있기 때문에, 안정적인 자금 조달이 필수적.

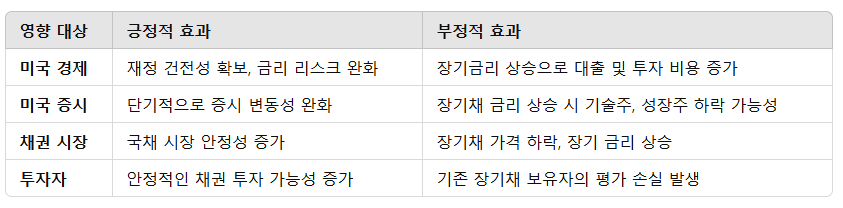

4. 단기채권 → 장기채권 전환이 미치는 영향

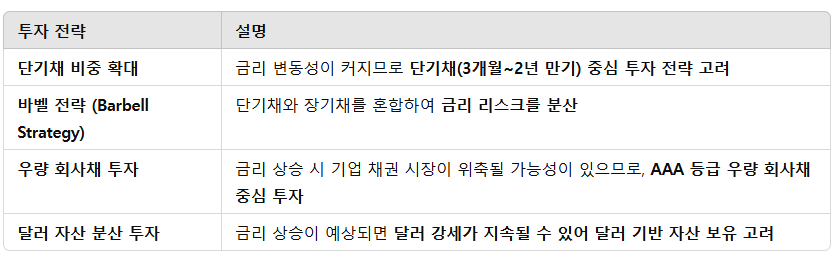

5. 투자자 대응 전략

6. 향후 전망과 결론

✅ 바이든 정부의 단기채 남발로 인해 국채 이자 부담이 급증하면서, 트럼프 정부는 이를 장기채로 전환하여 부담을 분산하려는 전략 추진

✅ 단기적으로 증시 변동성이 커질 수 있지만, 장기적으로는 금리 안정과 경제 안정성을 위한 필수 조치로 볼 수 있음

✅ 채권 시장에서는 장기채 가격 하락(금리 상승) 가능성이 있어 투자 전략 조정 필요

✅ 투자자들은 금리 상승 리스크를 고려하여 포트폴리오 조정을 준비해야 함

결론: 단기적으로는 변동성이 커질 수 있지만, 장기적으로는 금리 안정과 경제 안정성을 위한 필수 조치로 볼 수 있음.

투자자들은 금리 상승 리스크를 고려하여 포트폴리오 조정을 준비해야 함.